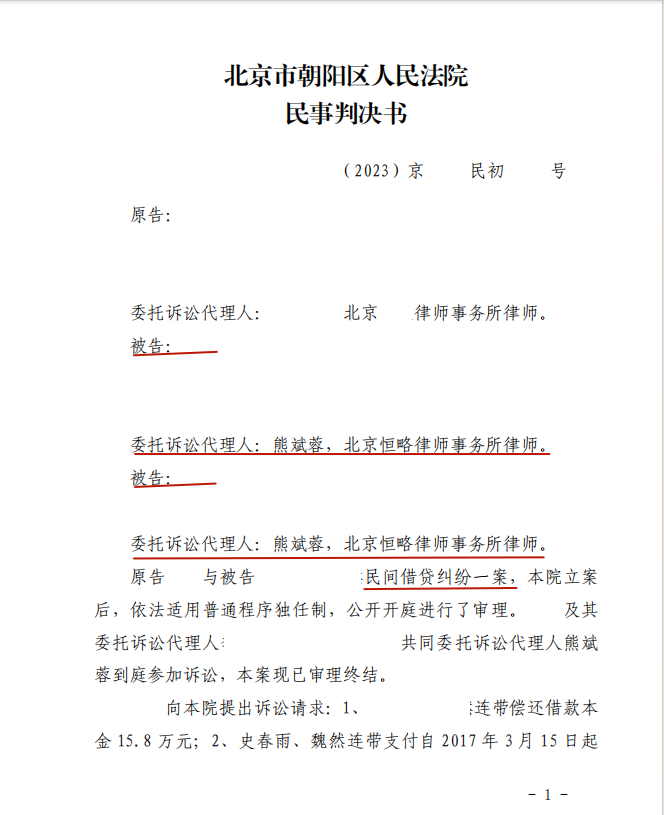

本案判决

点击图片查看本案判决

案件介绍 2017年3月至2018年12月,刘某七次向史某出借款项,共计68.8万元,双方之间无借条亦未约定利息。自2017年8月至2021年2月,史某偿还款项共计80.55万元。 现刘某认为,除就2018年12月30日的10万借款约定了利息标准为月利率1.5%,其余款项的利息标准应为月利率1.7%。并出具其与史某的微信聊天记录,显示刘某于2019年1月29日,“你要给我收益啊1.15W”。 刘某表示1.15万元即所有借款本金68.8万元一个月的利息,此外,自2019年1月30日起至2019年6月3日止,史某亦按每月1.15万元进行偿还,故推算月利率为1.7%,但诉讼请求按法定上限标准主张。 据此,刘某主张史某尚欠借款本金15.8万元和自2017年3月15日起至实际偿还之日止的利息未偿还。 遂将史某及其妻子魏某诉至法院,请求判决史某、魏某对上述本金、利息进行连带偿还。 对此,史某表示不同意刘某的诉讼请求,其表示除了最后一笔10万元的借款约定了1.5%的月利息标准,其余借款均未约定利息,其已经超额偿还款项。故委托恒略律所熊斌蓉律师代理应诉,希望可以还原事实情况,维护自身合法权益。(本文涉及当事人信息均作化名处理)

接受委托 在接受委托后,承办律师第一时间与当事人进行了沟通,对这起看似简单、清楚的案件脉络重新梳理。 史某表示2018年12月30日前的款项是偿还本金,此后的款项首先偿还10万元借款本金的利息,考虑到该笔款项存在利息约定,超出部分偿还10万元借款本金。 恒略律师认为,本案的争议焦点即: 除双方认可的最后一笔10万元约定了利息,其余的款项是否存在利息约定;对于史某还款的性质认定及该借款是否属于史某和魏某的夫妻共同债务,魏某是否应承担连带还款责任。 经过对案件情况和证据材料的分析梳理,律师认为:首先原被告之间成立民间借贷合同关系,属合法有效。 其次就利息争议部分,根据刘某主张的利息标准和史某实际还款情况: 1.2018年12月30日之前,史某偿还款项的给付周期、金额不符合利息支付的方式; 2.刘某虽主张2019年1月29日微信中存在收益1.5万元的约定,但未表明计算本金及周期; 3.史某自2019年1月30日至6月3日的偿还款项,虽每笔支付金额相对固定,但不能体现明显的周期性,且此后的还款不符合该利息的支付方式,故应认定为双方就其他款项的利息约定不明,应视为双方没有约定利息。 对于魏某是否应承担连带责任:魏某对此并不知情亦未同意,涉案款项亦未用于其共同生活或共同经营,故魏某不承担连带责任。

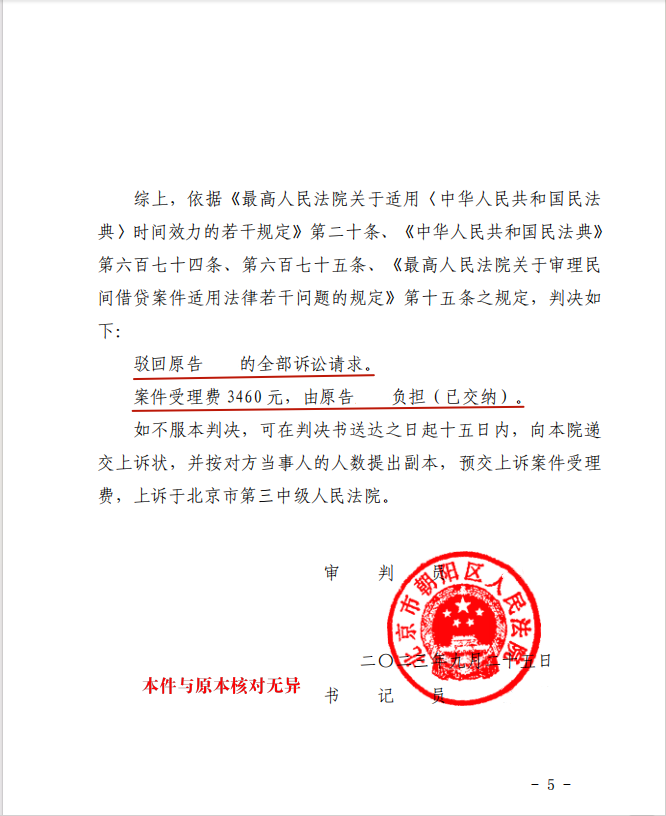

判决结果 经审理,法院采纳了恒略律师的意见,最终判决驳回原告刘某的全部诉讼请求。 法院认为,经过对事实情况的查明审理,认定双方就除10万元外的款项利息约定不明,自然人之间借贷对利息约定不明,出借人主张支付利息的,本院难以维持。 故,就2018年12月30日前的偿还款项,应认定为偿还本金。就此后的偿还款项,双方同意首先偿还10万元借款的利息,超出部分偿还10万元借款本金,本院对此不持异议。结合史某偿还情况,应认定史某已偿清全部借款,刘某要求史某再进行偿还,本院难以维持。

恒略说法 通常,自然人之间的借款,同一出借人和借款人发生多笔借款的情况下,借款人分别出具各笔的借条,但仅有部分借条上明确有利息。在其他借条没有明确约定有利息的情况下,不能认定有利息约定,也不能仅凭分期偿还款项的行为直接认定为是支付利息。